導 語 資產證券化是20世紀60年代金融領域的創新實踐,為金融投資者提供了優良的產品,為金融市場注入了巨大的活力。對資產證券化產品的設計、定價、投資有賴于深入的專業分析和豐富的經驗儲備。

美國的證券化市場歷史

一、2007-2008年的次貸危機

從20世紀90年代后期起,受俄羅斯債務危機和1997年亞洲金融風暴等經濟事件的影響,外國投資基金開始尋求和轉向更安全的投資市場。美國由于其經濟擴張和穩定的投資市場環境等原因,成為了這些外國基金競相追捧的投資市場。同時,美國聯邦儲備委員會下調聯邦基金利率。資金的大量涌入加上利率的不斷降低,使得在美國資本市場中信貸規模大大提高。

住宅建設和貸款消費開始極速發展。市場上那些由房屋(如衍生出的抵押貸款支持證券,MBS)和信貸(如衍生出的資產支持證券,ABS)所衍生出來的證券化產品數量和規模大大增加。抵押貸款支持證券中質量較低的證券構成了次級抵押貸款支持證券,并以相對較高的收益率在市場上銷售。這些資產恰恰迎合了許多尋求高回報投資者的需求。2007年,伴隨著房地產泡沫破裂和房價暴跌,大量投資于次級抵押貸款支持證券的投資者最先遭受了巨大的損失。這引發了2008年大規模的次級抵押貸款危機。

二、證券化產品是如何產生的

起源于20世紀60年代的資產證券化是金融實踐的一次創新。它是將各種類型的契約債務,如住房抵押貸款、信用卡債務、汽車貸款和商業不動產貸款等形成的資產池進行結構重組,形成像抵押貸款支持證券(MBS)或資產支持證券(ABS)的證券化過程。這些債權歸集過后可能進一步經歷第二次證券化過程,并創造出一些如抵押擔保債券(CMO)或擔保債務憑證(CDO)等復雜產品。這些產品被兜售給了那些以購買債權產品份額來尋求相當投資回報的投資者,投資者從這些債權所產生的周期性現金流中定期回收本金和利息。

我們通常根據用以產生現金流的基礎資產的類別不同,將資產證券化產品分為兩大類。抵押貸款支持證券(MBS)是指根據抵押貸款所產生的應收賬款而發行的證券,也就是將住房抵押貸款作為基礎資產的信貸資產證券化產品。除了住房抵押貸款外,由其他類型的應收賬款 作為基礎資產的證券稱為資產支持證券(ABS)。

三、始發機構

早期參與證券化實踐和支持證券化發展的機構有聯邦國民抵押貸款協會(也稱為房利美(Fannie Mae)),美國政府國民抵押貸款協會(也稱為吉利美(Ginnie Mae))和聯邦住房抵押貸款公司(也稱為房地美(Freddie Mac)),由這些政府機構或政府支持企業(GSE)發行的證券被稱為機構證券。后來,越來越多的金融機構,如美國銀行、高盛(Goldman Sachs)也開始開展相關業務,通過這些金融機構發行的產品被稱為非機構證券(Private-label Securities.)。

圖表1美國住房貸款機構

1968年,吉利美(Ginnie Mae)發行了首只抵押貸款證券。近3年后,1971年,房地美(Freddie Mac)也發行了首支類似證券化產品,并取名為參與憑證(Participation Certificate,“PC”)。經過較長的10年,1981年,房利美(Fannie Mae)終于發行了其第一個抵押貸款證券:抵押貸款支持證券(MBS)。

美國的證券化市場概況和現行狀況

一、美國債券市場

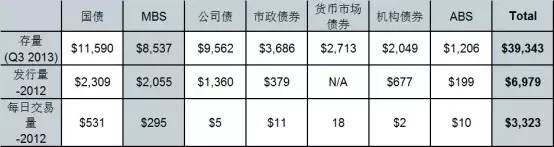

2013年第三季度,美國債券存量為39.34萬億美元,而2013年美國的GDP僅僅為約17萬億美元。債券市場中,美國國債為11.6萬億,略多于整個債券市場1/4的規模;抵押債券和公司債分別占債券市場大約1/5份額。國債、公司債和抵押債券成為債券市場的主要產品,而市政債券、機構債券和ABS一共占據不到債券市場1/4的份額。

圖表2 美國債券市場存量、發行量和日交易量

(單位:十億美元;數據來源:SIFNA)

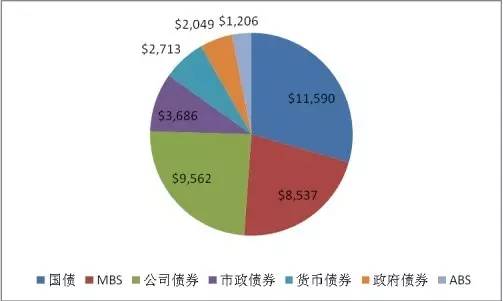

圖表3 美國債券存量 (2013年第三季度)

(單位:十億美元;數據來源:SIFMA)

債券發行量和債券存量對于研究債券市場同樣重要。下圖4反映的是2012年美國的債券發行量。2012年,債券市場新增發行總量是6.9萬億。其中,國債和抵押債券的發行總量相近,均略多于2萬億美元,共同占據大約市場份額的30%。即使在次貸危機后,抵押債券仍然是市場上比較受歡迎的發行品種。圖4中可以顯示出這些分布特征。

圖表4 2012年證券化產品每日交易量

(單位:十億美元;數據來源:SIFMA)

抵押債券在市場中的交易活躍度堪比國債。這兩種產品的交易量占據債券市場每日交易量的絕大部分份額,如圖5所示。國債的存量大約是國債20天的交易量,MBS的存量大約是MBS 30天的交易量。期貨帶來了這兩個債券板塊的高流動性,其中,MBS的期貨是TBAs。別的債券種類由于沒有標準化期貨,因此交易量明顯較低。

圖表5 2012年證券化產品每日交易量

(單位:十億美元;數據來源:SIFMA)

二、美國抵押支持證券市場

證券化產品可以按照它們基礎資產類型分為抵押支持證券(MBS)和資產支持證券(ABS)。此處我們進一步分類。首先,基于證券的發行主體,可以分為機構債券和非機構債券。

1.機構債券由政府或者政府支持企業(GSE)發行。吉利美發行的任何債券都具有與國債相同的信用風險評級(幾乎沒風險)。房利美和房地美是政府支持企業(GSE),他們發行的債券都含有政府隱性擔保,這些債券和美國國債具有幾乎相同的信用風險。

2.非機構或者私人部門,比如信托和其他特殊目的載體(SPV),發行的債務。這些債券被認為比機構債券具有更高的信用風險,因此它們也具有更高的收益回報。

機構MBS可以根據產品結構分成兩種:過手型和CMO。由于過手型MBS是最簡單也是最初始形式的MBS,所以一般把過手型MBS也直接稱為MBS。MBS通過信托發行,把基礎資產池的現金流(收入)按(證券持有份額)比例分配給證券持有人。

非機構MBS按照基礎抵押品可以分為:

1.住房抵押支持證券(RMBS),以住宅抵押貸款支持的MBS。

2.商業抵押支持證券(CMBS),以商業地產抵押貸款支持的MBS.

圖表6 抵押債券產品市場

(單位:十億美元,數據來源:SIFMA)

從2007年和2012年債券發行量來看,不管是金融危機之前還是之后,機構債券規模總是大于非機構債券規模。金融危機后,由于投資者偏好本金和利息更加安全和有擔保的債券,非機構債券規模顯著萎縮。在2007年次貸危機之前,機構債券發行量約占市場規模的2/3,非機構債券占1/3。金融危機后的2012年,非機構債券發行量規模甚至縮小到市場總量的5%。隨著非機構債券市場的萎縮,非機構RMBS也減少到一個非常小的規模。

三、美國資產支持證券市場

ABS的分類要簡單得多。這些貸款主要是私人債務,根據基礎資產類型可以分為:汽車貸款ABS,信用卡ABS,設備ABS,學生貸款ABS等。債務抵押債券(CDO)最初始是從公司債務衍生出來的,現在已經涵蓋從MBS到ABS的所有種類的證券化產品。CLO(信貸資產支持證券)主要針對商業貸款。2012年美國ABS的發行量比2007年下降了約20%。金融危機后,人們更傾向于儲蓄而非消費。發行量最大的是汽車貸款ABS,其次是CDO,第三是信用卡ABS。

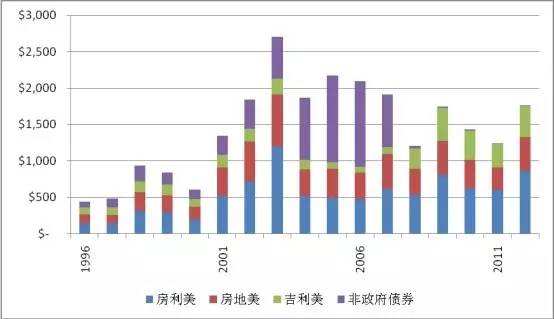

四、MBS和ABS發行量的歷史趨勢

債券市場有一個“看不見的手”推動其增長和下降。過去20年,在經濟上行期,市場需求增加,證券化產品逐漸增長;在經濟衰退期,市場需求減少,證券化產品也逐漸縮減。在金融危機之前,機構和非機構MBS都快速增長;而且由于非機構MBS比機構MBS提供更高的收益率,因此非機構MBS占據更大的增長份額。而在2007-2008金融危機來臨以后,非機構MBS這樣一個曾經占據巨大市場份額的產品,萎縮到在市場上幾乎找不到它們的身影。

這個現象的背后是政府為確保低收入或者低信用家庭能夠購買并持有住房所作的支持。在金融危機前,為個人提供貸款的機構愿意吸納低收入或者低信用家庭購買者作為客戶,同時要求一個更高額的抵押利率來覆蓋貸款風險。這些房貸被證券化打包成次級MBS,賣給要求高收益回報的投資者。

圖表7 過去20年美國MBS發行量 (單位:十億美元,數據來源:SIFMA)

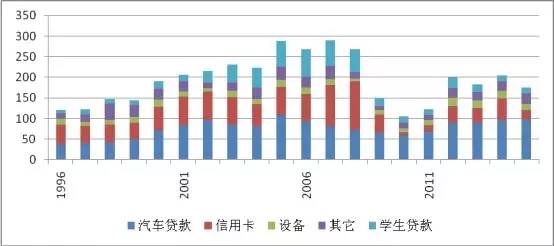

金融危機以前,市場信用額度容易獲得,而且伴隨著房地產市場的繁榮,家庭財富穩定增長,所以,ABS的發行量也穩定增長。金融危機發生以后,信用額度顯著下降,房產減值,房屋持有人財富減少。這種自然的消費反應被稱做“去杠桿”。隨著消費者去杠桿的行為,信用卡ABS發行量在2010年達到最大程度的降低。直到2011年,ABS市場才開始逐漸恢復,并且在2012年保持持續增長的勢頭。

圖表8 過去20年美國ABS發行量 (單位:十億美元,數據來源:SIFMA)

從上面兩個圖表可以看出,2007-2009年金融危機對MBS和ABS市場發行量都有很大的影響。在此之后,市場才得以重拾上升的趨勢。這其中,必然存在某些經濟動力因素去支撐MBS和ABS市場。(完)

來源:《資產證券化與投資市場——來自中美市場一線的探索》番國志海外資訊 整理

免責聲明:所載內容來源互聯網,微信公眾號等公開渠道,我們對文中觀點保持中立,僅供參考,交流之目的。轉載的稿件版權歸原作者和機構所有,如有侵權,請聯系我們刪除。

|