長久以來,香港股票市場一直是中國內地企業上市及集資的國際平臺。2014年11月滬港通開通,以及目前正為開通做準備的深港通,更為內地投資者開拓了投資香港股票市場的正式渠道。不論是發行人還是投資者,香港市場的股價是上市及投資決定背后的一個重要因素。市場一般用市盈率計量上市股票的價值,再以市場指數的市值加權市盈率計量整個股票市場的價值。香港市場自2014年起,市盈率一直低于內地市場,而A股大部分時候的買賣價均高于相應的H股,但單憑這兩點得出香港市場不太吸引準發行人招股上市、投資者較難從中獲利的結論未免過度簡單化。

股價差異何來?

香港和內地在主要市場指數、上市公司規模、上市公司行業組成、新股集資市場、市場成熟度及投資者基礎等方面均有差異。香港與內地市場在宏觀層面存在的股價差異,在微觀層面上卻未必如此。

從個別市場不同指數的差異來看,香港主要的市場指數包括:恒生指數、恒生中國企業指數與恒生香港中資企業指數。恒生指數成份股為香港交易所主板上市市值最大及流通量最高的50只股票,2016年5月占主板市值 57% 及成交額54%;恒生中國企業指數成份股40只,2016年5月占主板所有H股市值81%及成交額30%;恒生香港中資企業指數成份股為市值最大及流通量最高的25只紅籌股,2016年3月占主板市值17%及成交額13%。在上海市場,相當于恒指的是上證50指數,涵蓋上交所市值最大及流通量最高的50只股票。從香港市場的各個指數與上證50指數的市盈率對照來看,2015年至2016年5月,恒指及恒生國企指數的市盈率均低于上證50指數,但恒生中資企業指數的市盈率自2011年起大部分時間均高于上證50指數。這顯示不同的內地股票的股價不但存在跨市場差異,在同一上市市場也有所不同。而從上海市場和深圳市場主要指數的市盈率來看,普遍有指數成分股規模愈小、指數的市盈率傾向愈高的特點。

從不同規模公司之間的差異來看,內地市場上市公司規模愈大,市盈率傾向于愈低,但在香港市場,股票的市盈率較為視個股的情況而定,市盈率與上市公司規模之間并無顯著特定的關系。而從AH股來看,不論其行業,公司規模愈大,AH股溢價便愈小。

從不同行業之間的差異來看,雖然行業未必是決定股票市盈率的關鍵因素,但一些行業的股票的市盈率或會因行業性質關系,而高于或低于同一市場的其他股票,例如傳統金融業的市盈率傾向較低,而新經濟行業如科技及醫療保健等的市盈率傾向較高。一些行業的公司在香港作首次公開招股,估值也可能比在內地高。

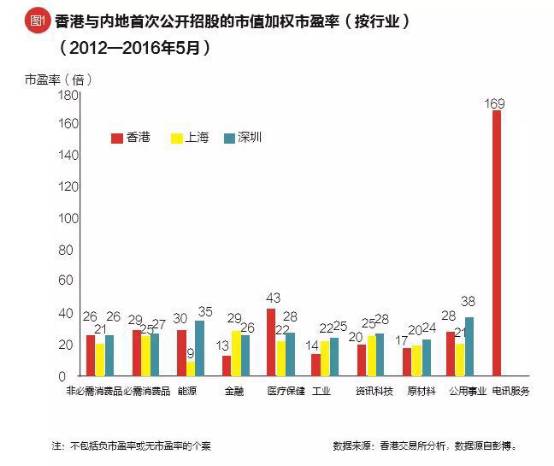

從新股集資市場的股價差異來看,2012年至2016年5月,香港首次公開招股個案按招股價計算的市盈率(市值加權后)平均低于上海及深圳市場。不過,如圖1所示,不同行業的首次公開招股有不同的定價差異。在此期間內,在香港進行首次公開招股的定價在非必需消費品、必需消費品、能源、醫療保健及公共事業這些行業中均較上海為高,其中某些行業香港也比深圳高。換句話說,若干行業在香港進行首次公開招股或可較在內地取得更高的估值,不過發售時的市盈率還是要視個別股票情況而定。

另外,從市場常態差異來看,每一個股票市場不論開放程度,皆會在一段時期內維持其“常態”水平的市盈率。新經濟行業比重較高的市場,其加權平均市盈率水平會較高,金融業比重較高的市場,其平均市盈率水平則會較低。所謂的市場常態,是該市場各方面特征包括上市公司的行業組成及發展階段、投資者基礎、投資者的成熟程度及投資行為等產生的綜合結果。此市場常態將一直維持,直至市場基礎因素改變、衍生新的常態為止。而對投資者來說,投資股票的價值包括持有期內的資本增值以及派息。市盈率計算出來的股價水平只反映資本增值情況,總回報的評估還應計及股息率。

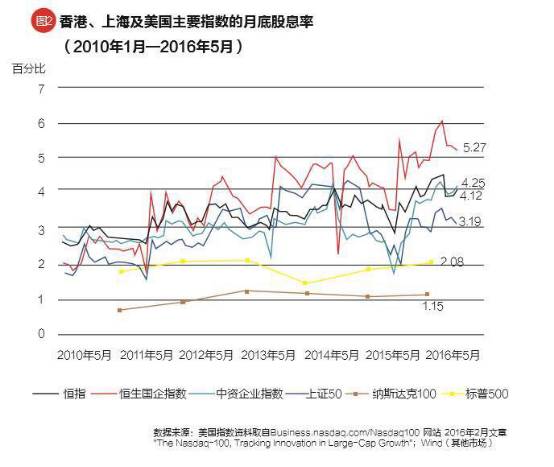

事實上,過去五六年間的大部分時候,上證50指數的股息率均較恒指低,而自2011年起,恒生國企指數的股息率大部分時候均高于其他香港指數及上證50的股息率。相較之下,納斯達克100的市盈率雖相對較高,其股息率卻是最低。

上交所及深交所不同指數的股息率也顯示,指數的市盈率較高,其股息率會較低,相反亦然。原因可能與成份股的性質有關,即如屬業務及收入穩定的傳統行業,派息會較高,但增長前景偏低,市盈率因而也較低;如屬高增長的新興公司,市盈率會較高,但因收入不穩定或尚無盈利,其派息會偏低甚至不派息。

從投資者喜好差異來看,香港與內地市場的投資者組成很不一樣。香港現貨市場的交易中,機構投資者的交易占逾50%,海外機構投資者的交易占逾30%,本地散戶投資者的交易僅占20%左右。相反,內地市場大部分交易為本土散戶投資者的交易,發展機構投資者基礎一直是內地監管機構的長遠市場發展策略。

散戶與機構投資者的投資行為相去甚遠。大型國際機構投資者會根據先進的股票估值模型及經風險調整的組合管理技術做出投資決定;散戶投資者則絕大部分是非專業的投資者,一般按個人喜好投資,性質上或含炒賣成份。對一個擁有高國際機構投資者參與度的市場來說,市場中的股價會傾向符合股票的基本因素。但如市場由散戶投資者主導,股價將是眾多投資者個人偏好匯集的結果。

在內地,散戶投資者還不是太成熟及老練,不少交易屬于炒賣。這些投資者對高風險的小盤股有偏好,認為其潛在收益較高。因此,在內地市場,公司規模愈小,市盈率愈高。香港股票市場是高度國際化的市場,在其過去百年的歷史中多次經歷狂升暴跌,即使是散戶投資者也相對成熟。在更為成熟的投資者結構下,公司規模在香港市場并非股價的決定性因素。

同時,內地衍生品和結構產品種類較少,投資者投資股票時缺少機會做出更靈活的投資組織者和善用套利和對沖。這導致投資者的投資行為變得單向,投資資金只追逐相近的投資目標,推高了價格水平。

另外,投資者對股票估值除了會尋求風險溢價外,也愿意付出流動性溢價以購入流動性較高的股票,也就是為可更輕易沽出股票而支付的溢價。內地上市股票一般比香港股票有較高的流動性比率:2015年上交所449%、深交所521%,相對香港交易所106%。就AH股而言,2015年A股的合計流動性比率為286%,相應H股為131% ,87只AH股中,僅15只(或17%)的H股流動性比率較相應A股為高。

雖然2014年11月滬港通開通后兩地市場已打通部分連接通道,且深港通尚待開通,但基于交易額度及內地投資者資格準則等監管限制,兩地市場之間可消除流動性差異的資金流動仍然有限。

香港市場還有機會嗎?

由于在市場特性和投資者結構上,香港與內地市場之間存在差異,故兩地市場在宏觀層面的價格差異,即內地市場市盈率較高的情況預料仍將持續一段頗長時間。但香港市場在個別股票和行業的微觀層面上股價亦有可能比內地市場高。發行人和投資者仍可通過香港市場受惠于上述種種差異所帶來的機會,包括:

利用AH股中股價較低的H股。AH股公司的H股買賣價較相應A股股價有折讓,投資者可購入股價較低的H股,這較持有同一公司的A股可獲得較高的股息率。由于是同一公司,股票基本因素相同,股票的資本增值回報亦會差不多。

善用種類廣泛的投資工具。相比在內地市場進行交易,在香港市場進行交易的投資者可利用許多不同的股票衍生產品和結構性產品進行股票投資對沖及套利。這些投資工具在波動的市況下起著緩沖的作用。因此,投資者更有能力應對高風險的市況,也較在內地市場有更多獲利機會。

若干行業首次公開招股的較高定價。消費品制造、能源及醫療保健等若干行業以往在香港首次公開招股較在內地獲得的市盈率可更高。放在個別股票的微觀層面上,這代表潛在發行人如能迎合香港市場投資者的胃口,將可獲得優于內地市場的定價。

研判市場對新經濟行業股票的興趣。香港市場現時的行業組成過度集中金融業。資訊科技及醫療保健等新經濟行業仍有大量空間可增加比重。這些行業的潛在發行人對投資者有一定吸引力。再者,醫療保健過去在香港首次公開招股,市盈率均遠高于內地。

更靈活的首次公開招股及上市后集資機制。相比內地市場,香港的新股發行制度限制較少,也更靈活。在香港首次公開招股,由遞交申請到推出發售所需的時間較少,因而申請的輪候隊伍相對內地短許多。每宗首次公開招股以至上市后的集資活動,均完全是發行人的商業決定。這種靈活性及由市場帶動的取向,非常有利于發行人因應業務需要和當時的市況決定股票發行的時機。

善用國際化的上市平臺。香港股票市場是全面開放、全球投資者皆可參與的市場,按國際常規及監管標準營運,在這平臺上市的發行人可輕易接觸國際專業機構投資者及全球資金,尤其是發行人將得以吸引國際的基礎投資者。對具有國際視野的公司來說,國際上市地位可帶來大量機會,使公司可通過品牌營造、全球并購和企業重組做全球業務部署。香港股票市場也將是支持內地企業實現跨國發展和擴張戰略的跳板。(完)

免責聲明:所載內容來源互聯網,微信公眾號等公開渠道,我們對文中觀點保持中立,僅供參考,交流之目的。轉載的稿件版權歸原作者和機構所有,如有侵權,請聯系我們刪除。