身邊的朋友得知我去年拿到CFA并且又創辦了對沖基金后,紛紛向我祝賀,隨后開始詢問我關于家庭資產的各種各樣的問題:資產該如何配置?市場上產品這么多,什么該買,什么不該買?每種產品該買多少?房子又漲價了,是不是繼續購置房產?

我也陸續以朋友的名義給很多家庭或者個人提供了針對他們不同情況的投資理財建議和家庭資產配置建議,在這里總結一下,希望對廣大朋友有所幫助。本人雖然處在美國,但是文章的投資理念和資產分配邏輯大部分同樣適用于中國。

先看兩個生活中真實的例子:

家庭a:夫妻結婚一年,年齡27歲左右,寶寶剛出生5個月,丈夫年薪10萬美金左右,私營企業,妻子因為生孩子之前辭去了年薪5萬美金左右的白領工作,目前家里一套房,有貸款。妻子之前做過助理交易員,幫助老板進行一些大宗商品交易,丈夫對金融市場不熟悉。

家庭b:夫妻兩人結婚10年,年齡40出頭,孩子高中在讀。丈夫之前創辦公司國內上市,家庭基本上財富自由,房產自住一套,投資三套,每年有固定房租收入6萬美金左右。房產均無銀行貸款。夫妻兩人無金融背景,對金融市場不太熟悉,也不愿意進行主動理財。

由于都是多年的朋友,他們也比較信任我,所以對家庭資產情況都告知比較詳細。首先跟兩個家庭詳細了解資產情況,工作情況,風險偏好等情況。根據a和b兩個不同的家庭,我給他們的建議也不同。文章的末尾我會給出兩個家庭的配置情況。在這之前我們先看在理財和家庭資產配置中需要注意的幾個概念:

投資期限和風險承受能力

假設按照工作開始有收入之后開始理財,一般來講,一個普通人大學畢業開始工作時22歲或者研究生畢業25歲開始工作。我們可以簡單的把人的一生分為三個階段:

25歲到40歲這個階段是財富初期積累階段,剛剛開始工作,隨著在公司工作年限增長,職位得到提升,工資也會越來越高,這段時間從一生來看投資期限比較長,風險可承受能力很強。(注意我這里并不是用的風險偏好,風險承受能力是客觀來講,風險偏好完全是主觀因素)

41歲到65歲是財富增長階段,在大型企業工作的一般會做到中層或者私營企業中上層,財富積累到一定程度,是時候思考退休后的生活,投資期限偏中期,風險承受能力較強,但相對于第一階段較弱;

66歲到90歲大多數人選擇在60歲以后退休,開始享受退休生活,失去賺錢能力,主要指的是工資收入,只能依靠退休金或者年輕時攢下的錢的投資收益,風險承受能力較弱,投資期限也僅僅剩下20年左右。

家庭a:夫妻都比較年輕,處在上述投資期限的第一個階段,總體來講,整個家庭理財投資期限較長,風險承受能力很強。

家庭b:處在中間位置,相比較對于a家庭來講投資期限較短,風險承受能力較強,但是比a家庭稍弱。

風險偏好

風險偏好一般是從投資人主觀角度來看,下面我們先看一個例子。第一種情況,你有80%的概率獲利得到100塊錢,第二種情況,你有20%概率獲利得到400塊錢。從數學期望角度來看的話,兩種情況期望收益是一樣的,都是80塊錢。情況1 =80%*100=80;情況2= 20%*400=80。比較保守的人會選擇第一種,比較喜歡冒險的人會選擇第二種。

在投資里面可以分為兩類人,一類人是風險偏好型,一類人是風險厭惡型。選第一種的我們稱之為風險厭惡型投資人,選第二種的稱之為風險偏好型投資人。在投資過程中,風險厭惡型投資人會選擇風險較小的資產進行投資,比如債券;風險偏好型投資人一般會選擇收益率風險大的資產進行投資,比如股票,外匯,大宗商品,金融衍生產品等。

家庭a:妻子之前做過大宗商品助理交易員,對金融市場產品有一定了解,夫妻兩人都屬于風險偏好型投資人。

家庭b:夫妻兩人都是技術背景,對金融市場產品不是很了解,由于年輕的時候在股市虧過錢,不再相信股市,對股市有抵觸,目前所有的資金都在房產,理財產品和債券類投資產品。他們屬于風險厭惡型投資人。

投資品種

現在市場上可以投資的產品無非是下面幾種:股票,債券,黃金,房地產,大宗商品,外匯,金融衍生產品,風險投資和私募投資等。

外匯,金融衍生產品,風險投資和私募股權投資是一般投資人很難觸及到或者比較復雜的投資產品,我在這里就不著重推薦。我們主要看股票債券,黃金,地產,大宗商品。

下面先看一下美國股票市場和債券市場的市值情況:

截止到2015年中旬,整個美國債券市場的市值達到了$39.4B美金,也就是39.4萬億美金,債券市場的市值是股票市場市值的1.4倍,整個美國股票市場市值在$24.6B左右,這個數字什么概念?給大家舉幾個例子。美國股市市場比中國,日本和歐洲三個國家和地區股市市值加總起來都大;中國a股股市65萬億人民幣左右,相當于$10B左右;中國2015全年GDP在64萬億人民幣,接近$10B;美國2015年全年GDP在$18.6B左右。

我們再來看股票債券和黃金在過去200年內的歷史回報情況:

The stock investor would have turned his $10,000 into $5.6billion. The bond investor would haveturned his $10,000 into $8 million, and the gold investor would have turned his$10,000 into $26,000. That isstatistically significant.

For nearly two centuries, stocks have generated an averagereturn of 7% in real, inflation-adjusted dollars. Bonds, on the other hand, have generatedaverage real returns of 3.5% but these are far less uniform than stock returns.

假設196年以前,分別投資1萬美金到股票,債券和黃金,196年后,投資于股票的1萬美金將變成56億美金;投資與債券的1萬美金將變成800萬美金;投資于黃金的1萬美金相當于2萬6千美金。通過對比可見投資股票的收益要比債券和黃金高出很多。

過去兩個世紀里,投資股票的年化平均收益率(通貨膨脹調整后)約為7%,投資債券年化平均收益率為3.5%。

大宗商品師周期性比較強,目前來看,整個大宗商品市場仍處于低位,就目前來說長線投資人可以配置少量大宗商品。

全天候策略

下面我們來看一下全球最大的對沖基金橋水BridgewaterAssociates(AUM$160B,管理1600億美金資產)創始人Dalio對普通投資人的投資建議和投資策略,TonyRobbins采訪了Dalio關于全天候策略闡述,寫在了他的一本書里MONEY:MASTER THE GAME。有興趣的話可以去看看這本書,作者也將Dalio的全天候策略進行了回測,即使在2008年的時候整個市場跌了50%左右,但是全天候策略僅僅跌了3.94%!Amazing!是不是!插播個小廣告,我們的對沖基金ParetoneCapital普銳資本也將于明年推出類似于全天候策略的產品,回撤較小,投資回報相對穩定的產品。

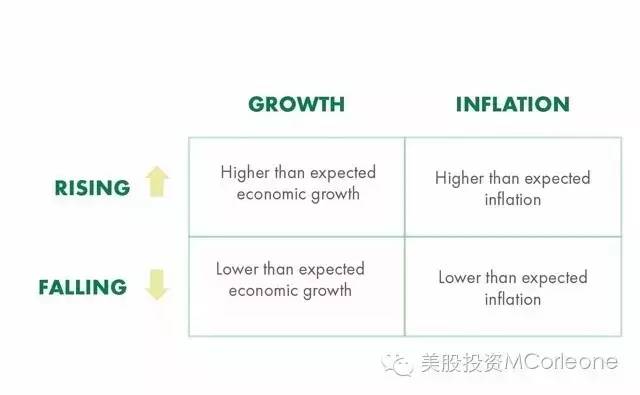

Dalio說四種經濟情況下可以影響資產的價格,對經濟學基本概念不懂得朋友建議讀一下曼昆經濟學原理。

1. 通貨膨脹

2. 通貨緊縮

3. 經濟增長加速

4. 經濟增長放緩

四種經濟情況下會最終影響這些投資資產價值的漲跌:

1. 超預期的通貨膨脹 (物價上漲)

2. 通貨緊縮

3. 超預期的經濟增長速度

4. 不及預期的經濟增長速度

下列圖標展示了在何種情況下哪種資產表現最好:

如果對上述復雜經濟情況判斷不清楚的可以偷懶,看下面圖表:

這是Dalio的投資建議:

30%配置股票,40%配置長期國債,15%配置中期國債,7.5% 配置黃金,7.5%配置大宗商品。

這是我的改良版:

30%配置股票,40%配置長期國債,10%配置中期國債,5% 配置黃金,5%配置大宗商品,5%配置風險投資或者私募股權投資,5%配置房地產。整個策略的好處是資產更加分散化,風險相對來說更小,也添加5%風險投資或者私募股權投資說不定可以為投資回報帶來意想不到的回報。我們的基金的全天候策略產品會在這個基礎上進行調整。

關于房產

為什么我單獨把房地產拿出來說,因為不得不說中國人實在是太熱愛房地產投資了。有了錢,有了積蓄后,第一件想到的事情就是購置房產。我的觀點是,房子一套自住,再加一套可以度假的房子即可。來看幾個例子:

朋友a,原來在國內做傳統行業,積累了一定財富后開始來美國做風險投資,房產國內美國都有,之前在跟他的交談中了解到之前有朋友忽悠他在馬尼拉買了一套房子,還雇了管家幫他打理,他一年去不了一次。管家還經常打電話煩他,所有房子的大大小小的事情都要經過他同意,他也是煩的不行,房子自從買了之后一直閑置。后來我建議他直接把房子賣掉,先不說未來能不能增值,每年房子維護維修費用,雇管家打理的工資費用,因為大大小小繁瑣的事情都要來煩他。

朋友b,國內上市公司早期員工,拿了很多股票,目前國內企業上市公司中市值應該排前三。賣了股票后,他老婆就想買房子,杭州買了好幾棟后,還要去上海買。我的建議,房子這么多無論是自己住還是投資都夠了,況且房價這么高,現在去接盤的概率比未來增值的概率大,房子這個投資品種如果買在了高點,也有可能一套套個七八年,流動性還比較差。

朋友c,也是文中提到的b家庭中的朋友,家庭背景就不多介紹了。他有做房地產朋友建議他把住在硅谷灣區(貼灣區圖)的房子賣掉,去買佛羅里達的房子。幸好,我及時制止了。灣區本身房價就是處在整個美國的前列,主要原因是位置好,氣候好,基本上科技公司總部都位于灣區,當然這里還有著名的沙丘路SandHill Road,世界上最頂級的風險投資和私募公司所在地。我之前發過一篇帖子關于灣區的房價,大概思路是目前來看灣區房價上漲空間有限,但是下跌空間也是有限。我跟朋友說,你去了佛羅里達,也沒有什么朋友,想吃點中餐可能要開好幾個小時,夏天的時候非常熱,所有的朋友也都在灣區,你去買了房子就跟你老婆小兩口過日子嗎?后來他也聽從了我的建議,及時停止賣硅谷房買佛羅里達房的沖動。

朋友d,是深圳某房產中介銷售,在深圳房價起來之前屯了好多房,現在基本是億萬富姐了。這種案例是可遇而不可求的,首先你有錢付首付,其次你有魄力,然后你對整個房地產行業嗅覺比較靈敏。如果有條件投資股票債券等流動性好的產品,我是不建議大部分資金去投資房地產的。

下面我們來先看一張圖下美國住宅地產過去100年的價格指數:

The average annual home price increase for the U.S. duringthe whole 1900 - 2012 period was only 3.1%/year -- just a shade better than theinflation rate of 3.0%/year.

過去112年,美國住宅房地產價格平均每年漲幅只有3.1%,僅僅比每年的通貨膨脹率3%高一點。

我最喜歡給大家看圖,直白,簡單,易懂:

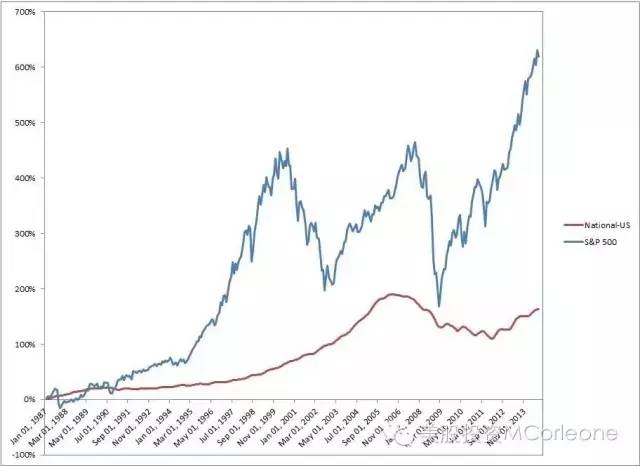

下圖是1988-2013年投資房地產和投資標準普爾指數回報的對比。

The Case Shiller home price index (red) versusthe S&P 500 Index (blue) since 1987. Source: S&P Dow Jones Indices

下圖是1975年以來到2015年房地產價格指數和標準普爾指數的回報情況:

下圖是1928-2008年投資美國住宅和股票市場回報的對比:

下面這個圖表更加簡單直接,直接給的投資回報:

這里總結一下直接投資房地產的一些額外的支出:

買房之前的費用:除了支付房地產全款之外,還要支付買房子之前需要支付的房屋檢查費用,房屋估價費用,支付給房產交易中心Titlecompany 的費用等等。

利息費用:舉個簡單的例子,你就知道我們貸款買房需要支付的利息到底有多少。一棟100萬美金的房子,假設銀行利率是5%,30年固定按息還款,基本上30年下來付的利息也要100萬美金左右。

稅和保險:在加州地區,房產稅一般1.15%左右,也就是100萬的房子,每年支付房產稅1萬多;100萬房子一般一年保險在1000-2000美金左右,當然房子的位置,房子的新舊程度,以及保額不同保險費用也不相同。

房屋維修費用:如果你買的是新房恭喜你,前期你會省下一些錢。如果你買的是老房子,至少要簡單裝修一下吧,房子內外刷漆,如果房頂有問題要進行屋頂改造,所有家具要換要維修的,或者簡單做一下房屋內部改造。我之所有把家具列出來,其實并不是想說美國家具家電多貴,而是美國人工成本太貴了。舉個例子,之前我們家里換了個抽油煙機,油煙機800美金,安裝費用650美金,這不是個坑嘛。請注意,美國買家電不是像國內一樣免費安裝哦,都是需要自己或者額外支付費用請別人幫你安裝。

賣房子支付費用:在美國一般來講,房子的買方和賣方都會找自己代理的中介,一般是由房子的賣方支付,總共需要支付房子成交金額的6%,買方代理拿3%,賣方代理拿3%。

所以對房地產投資,我的建議是自住一套,度假房一套,可以適量投資一些房地產基金,REITS。

最終的投資建議:

家庭a:留存現金15%-20%,未來20年內除了付完現住房子房貸,可以再額外購置一棟房產。工資收入拋去家庭生活必須開支外40歲以前可以都將錢投資到股市進行定投,少部分可以投向債市,股市和債市比例大概80%:20%,當然可以按照我上面的策略進行黃金大宗商品和私募的投資。40-60歲之間,整體資產要從股市要債市轉移,這段時間內股市債市比例大概60%:40%。60歲以后,債市投資要占到80%,甚至90%。

家庭b:留存現金10%,房地產不需要再購置,目前總資產中股票和債券投資比重可以在60%:40%,可以有部分錢投資風險投資,他也是我們普銳資本的投資人,他同時也決定投資我們家公司的風險投資基金。60歲以后,債券投資要占到80%以上。

免責聲明:所載內容來源互聯網,微信公眾號等公開渠道,我們對文中觀點保持中立,僅供參考,交流之目的。轉載的稿件版權歸原作者和機構所有,如有侵權,請聯系我們刪除。

|