核心觀點:

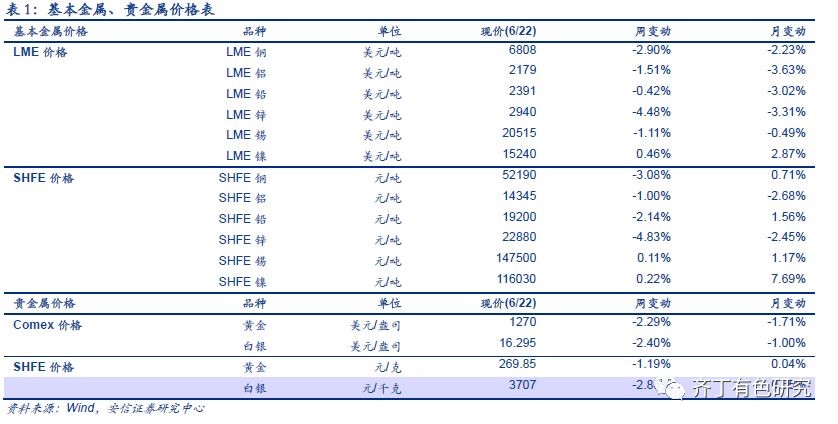

■本周,貿易戰風險持續發酵壓制風險偏好,基本金屬繼續回落,但不改有色Q3反彈邏輯主軸。本周LME鎳、鉛、錫、鋁、銅、鋅漲幅依次為0.46%、-0.42%、-1.11%、-1.51%、-2.90%、-4.48%。貿易戰頻發打壓長期經濟增長預期,本周國內股、匯、商遭遇三殺,國內開啟定向降準,歐央行對結束QE的表態則更為謹慎,顯示流動性預期邊際寬松。考慮到貿易戰的負面影響,我們認為美國偏鷹派的、與其他國家相背離的貨幣政策姿態難以持久。本周第十四批限制類廢銅進口批文發布,僅2935噸,同比下降態勢延續,同時下半年罷工預期上升,銅供需緊平衡格局有望延續。本周鋁、鎳庫存繼續下降,根據以往規律,預計Q3鋁將持續去庫,價格重心有望上移。我們仍看好有色Q3反彈,一是全球流動性悲觀預期有望修復。二是地產銷售數據向好疊加低庫存特征有望帶動投資上行,國內經濟整固企穩可期。三是政策層面,PPP項目清庫影響近尾聲,而降準、“擴大內需”的政策有望逐步發力。

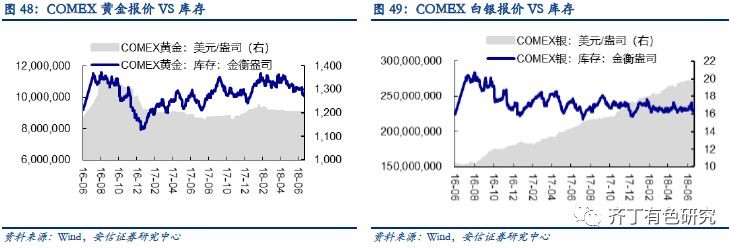

■本周,美元走強,貴金屬價格下跌,但黃金中長期配置價值仍在。本周Comex黃金下跌2.29%(1,270美元/盎司),Comex白銀下跌2.40%(16.295美元/盎司),美元繼續走強,貴金屬承壓,價格回落。貴金屬短期表現偏弱,主要因美國經濟表現仍強,而歐洲經濟偏弱,本周德國6月制造業PMI初值55.9,降至18個月最低,帶動美元上行打壓金價。但需注意美債長短端利差已出現系統性收窄,短期強勢貨幣政策與長端經濟增長預期偏弱的矛盾在加劇,流動性進一步緊縮將打壓歐元區經濟同時激化新興市場危機,同時反噬美國經濟,強勢貨幣政策及強勢美元難以持久,中期看美元有望階段性回落,黃金則有望重拾升勢。

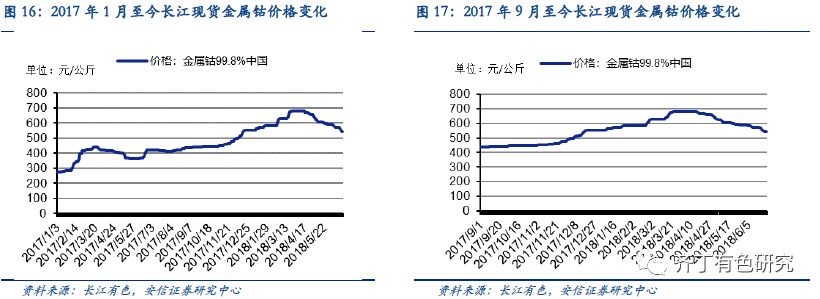

■本周,鈷產品跌幅收窄,堅定看好鈷板塊Q3旺季重估。6月22日MB低等級鈷報價40.35-41.25美元/磅,周跌幅為0.3%-0.08%,跌幅明顯收窄。亞洲金屬網硫酸鈷、四鈷報價與上周持平。經歷了價格大幅下跌之后,鈷的下游庫存已經落在一個比較低的水平,新一波鈷產業鏈補庫則有望隨時啟動。本周五鈷板塊出現大幅上漲,板塊熱度重聚,重估已漸近。一是前期鈷板塊的下跌,龍頭標的PE已被壓制到15x-20x。二是緩沖期接近結束,新能源汽車銷量結構出現顯著優化,在補貼新政的引導下高能量密度等爆款車型將迭出,真實內生需求的持續上升有望帶動新一輪補庫周期的開啟。三是剛果金新礦業法正式生效,剛果淘鈷門檻提高,先行企業經營護城河進一步加寬。四是高鎳低鈷的技術替代進程雖在加速,但畢竟仍需要較長時間技術驗證和產業推廣,難以逆轉鈷供需逐步抽緊大勢。

■本周,稀土價格平穩,看好環保督查和下游旺季補庫帶來的稀土階段性反彈,期待打黑機制的完善和打黑力度的提升。短期看,環保督查“回頭看”對稀土行業帶來顯著的供應收縮以及成本推升,看好稀土價格反彈。長期看,困擾稀土行業最核心癥結是黑稀土擾亂市場秩序,稀土“打黑”機制的進一步完善有望對稀土行業帶來系統性改善。目前受環保“回頭看”發酵影響,稀土產品價格已出現普漲局面。我們看好環保的持續趨嚴,同時再疊加下游旺季到來,稀土價格有望迎來階段性反彈。期待稀土清理整頓文件的出臺以及新一輪打黑有望落地,稀土價格中長期的“黑稀土”癥結有望得到系統性解決。

■流動性和供需進一步惡化的預期有望逐步緩解,仍然堅定看好有色Q3反彈。建議重點關注鈷、銅、黃金、白銀以及成長性強、低估值的轉型標的。鈷:華友鈷業、寒銳鈷業、洛陽鉬業、道氏技術、合縱科技、盛屯礦業;銅:紫金礦業、江西銅業、云南銅業、西部礦業;黃金:銀泰資源、紫金礦業、山東黃金、中金黃金、華鈺礦業;白銀:金貴銀業、興業礦業;低估值轉型標的:金誠信、中礦資源。

■風險提示:1)美聯儲加息進程超預期;2)全球宏觀經濟回暖低于預期。3)新能源車需求低于預期;4)高鎳三元材料占比提升超預期。

1. 一周行情回顧

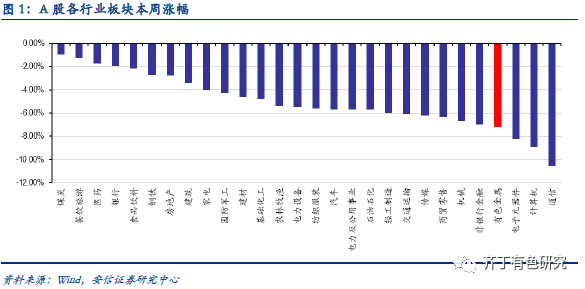

1.1. 有色板塊下跌,鋯及稀土板塊漲幅居前

本周,上證綜指下跌4.4%,有色板塊下跌7.2%。本周國際主要經濟體之間報復性貿易政策頻發,中美、歐美之間貿易沖突加劇,權益市場的風險偏好下降,美股、A股均向下調整,A股有色板塊下跌7.2%。短期內,受強勢美元的壓制,以及美貿易戰的影響,以有色為代表的大宗商品價格可能受到壓制。但從美國經濟改善的持續性上看,雖然美聯儲短期內對強勁的美國經濟表現較為樂觀,對美國之外經濟體的風險幾乎只字未提。本周德國6月制造業PMI初值55.9,降至18個月最低,制造業企業預計出口增速將持續降溫,且樂觀情緒為三年來最低,從歐元區最大經濟體德國的數據來窺探歐洲經濟,邊際走弱的情況有所加劇。從全球經濟的高度聯動性來看,如果進一步緊縮的流動性帶來歐元區、新興市場國家經濟增長的實質性掣肘,以及強勢美元明顯抑制出口、貿易戰帶來的不確定性傷及經濟增長動能,美國經濟的改善難以獨善其身,屆時美國經濟改善一旦出現疲弱跡象,將實質性地降低美聯儲加息的進度。長期來全球經濟復蘇仍是主流,基本金屬仍將受益于全球經濟復蘇及再通脹進程,全球定價有色品種的重估仍將繼續。

鈷價下降,下游需求持續向好。6月22日MB低等級鈷報價40.35-41.25美元/磅,周跌幅為0.3%-0.08%,跌幅明顯收窄。AM硫酸鈷、四鈷報價與本周持平。我們認為,短期主要是補庫放緩,因為前期主升浪中下游補庫已經到了接近三個月的平均水平,去庫回籠資金和觀望價格是目前鈷下游的總體態度,所以硫酸鈷的價格出現了小幅調整。目前來看,短期內在大幅下跌之后,鈷和鋰的下游庫存已經落在一個比較低的水平。尤其對于鈷,目前是半個月到一個月左右的庫存緩沖點,實際上這個緩沖點是非常薄的,一旦出現比較明顯的需求邊際向好的情況,再考慮到長期供應的擔憂,鈷價有望繼續上行。我們仍然認為當下鈷板塊的的配置吸引力顯著上升。一是5月新能源車乘用車銷售達9.2萬臺,環比增長34.3%,同比增長159.1%,新能源車產銷量持續強勁,有望帶動新一波鈷產業鏈的強勁補庫,鈷價在短暫調整后有望創出新高,鈷板塊迎來重估。二是前期鈷板塊的下跌,龍頭標的PE已被壓制到15x-20x。三是是緩沖期接近結束,新能源汽車銷量結構出現顯著優化,在補貼新政的引導下高能量密度等爆款車型將迭出,真實內生需求的持續上升有望帶動新一輪補庫周期的開啟。四是剛果金新礦業法落地后,剛果淘鈷門檻快速提高,先行企業的經營護城河進一步加寬。五是高鎳低鈷的技術替代進程雖在加速,但畢竟仍需要較長時間的技術驗證和產業推廣,難以逆轉鈷供需逐步抽緊的大勢。站在目前時點展望全年,新能源車產銷量持續強勁,緩沖期過后高端爆款車型有望持續涌現,我們預計將帶動新的一波鈷產業鏈的強勁補庫,鈷價在短暫調整過后有望進一步創出新高,鈷仍是當前有色品種中邏輯最硬的領域,鈷板塊重估的力量正在積蓄醞釀。

本周,美元上漲,貴金屬價格下行。本周Comex黃金下跌2.29%(1,270美元/盎司),Comex白銀下跌2.40%(16.295美元/盎司),SHEF黃金下跌1.19%(269.85元/克),SHEF白銀下跌2.86%(3,707元/千克)。本周,美元繼續走強,貴金屬承壓,價格回落。

長期看,再通脹進程的持續以及全球政治經濟格局的不穩定性強化了黃金的中長期配置價值。中短期看,從美國經濟改善的持續性上看,雖然美聯儲短期內對強勁的美國經濟表現較為樂觀,對美國之外經濟體的風險幾乎只字未提,但是,從全球經濟的高度聯動性來看,如果進一步緊縮的流動性帶來歐元區、新興市場國家經濟增長的實質性掣肘,全球經濟不穩定性會進一步上升,繼續看好黃金配置價值。

2. 基本金屬:價格繼續回落,看好Q3反彈

本周基本金屬價格繼續回落。本周LME鎳、鉛、錫、鋁、銅、鋅漲幅依次為0.46%、-0.42%、-1.11%、-1.51%、-2.90%、-4.48%;本周,一是歐盟委員會啟動針對美國金屬關稅的初步報復措施,從周五起將對28億歐元從美國進口商品征稅。二是美商務部決定對進口中國普通鋁合金薄板征收167.16%的初步反傾銷關稅。基本金屬貿易環節承壓,金融市場避險情緒驟起,基本金屬價格普遍下跌。目前一是強勢美元對基本金屬的價格有所壓制,二是中美間修昔底德陷阱的“窗戶紙”已經捅破,兩國在貿易方面可能仍有一系列后續制裁政策相繼出臺,預計基本金屬價格震蕩會進一步加劇。展望三季度,基本面進一步惡化的預期得到緩解。一是全球流動性抽緊、去杠桿帶來的經濟緊縮預期緩解;二是國內房地產地庫存特征明顯,房地產投資增速、新開工增速逐步企穩,國內穩增長、降準的“擴大內需”政策逐步發力;三是逐步進入Q3補庫模式。長期來看,基本金屬仍將受益于全球經濟復蘇及再通脹進程,全球定價有色品種的重估仍將繼續。

2.1. 鋁:價格下跌,鋁供需逐漸改善

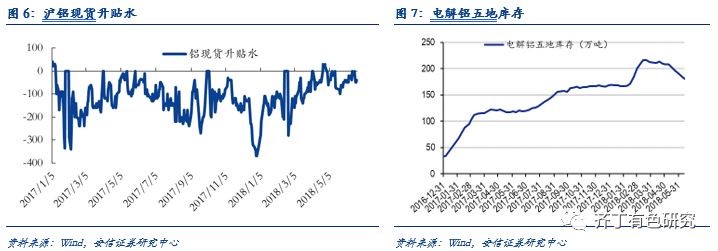

本周倫鋁下跌1.51%(2,179美元/噸),滬鋁下跌1%(14,345元/噸)。本周LME庫存減少1.43%,國內主流五地庫存減少4.2萬噸,國內外庫存已連續9周下降,表觀庫存的下降一定程度上表明鋁的需求正逐步向好。國際方面,一是美商務部決定對進口中國普通鋁合金薄板征收167.16%的初步反傾銷關稅,使得鋁價承壓;二是美元繼續走強,基本金屬普遍承壓;三是中美貿易戰持續升溫,繼雙方互加500億關稅列表后,美方又爆出2000億加稅大單,市場預期下行;國內方面,一是環保監督力度加大,持續壓制違規電解鋁產能;二是關閉了一些非法礦山,鋁土礦緊缺。我們認為一是鋁的供給端仍受限制,新增產能有限;二是目前下游鋁材加工廠開工率逐漸上漲,三季度消費旺季延續加上供給端彈性有限,鋁價預計將穩步回升。

2.2. 銅:價格下跌,Q3需求有望發力

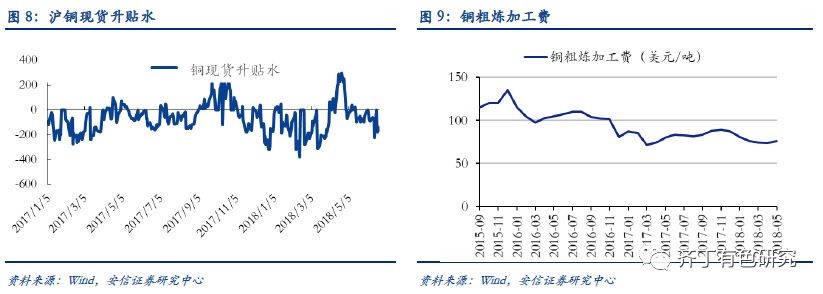

本周倫銅下跌2.9%(6,808美元/噸),滬銅下跌3.08%(52,190元/噸)。LME庫存下降3.8%,上期所庫存上升0.9%。截至本周五,銅精礦現貨TC報81-87美元/噸,均價較本周漲2美元/噸,已連續第五周上漲。加工費上行更多是印度冶煉廠關閉,銅精礦分流所致而非銅礦供給基本面出現供給超預期的變化。廢銅方面,本周2018年國內第十四批限制類廢銅進口批文量2935噸,截止目前,2018年所公布的限制類廢銅進口批文數量為48.8萬噸,較2017年全年的300.58萬噸,同比減少83.76%。短期內銅價受到美元上行及中美貿易戰的壓制,但從基本面來看,銅礦供給自然出清的格局仍未變化,銅礦干擾率正逐步上升,銅供需緊平衡格局有望延續。總體而言,全球銅礦供應增量有限,邊際趨緊。冶煉方面,受環保壓力國內銅廠也出現了停產的現象。據百川統計,豫光金鉛停產;聯合銅業一條精煉生產線停產,影響產量約2萬噸。我們看好國內下半年銅需求改善。一是5月中采PMI錄得51.9,顯示國內總體需求穩中向好。二是1-4月家用空調產量同比増16.9%,戶均保有量提升及更新需求的釋放推動空調景氣度持續超預期回升。三是國內1-4月電網投資完成額同比下降24.1%,但今年國家電網計劃投資額同比增7.12%,預計下半年電網投資力度將加大。四是房地產庫存持續去化,一旦地產銷售出現周期性恢復,地產投資有望出現反彈。我們認為,隨著國內需求恢復,以及全球再通脹的繼續上行,銅將有望繼續長牛格局。

?

2.3. 鋅:價格下跌,需求轉弱

本周倫鋅下跌4.48%(2,940美元/噸),滬鋅下跌4.83%(22,880元/噸),本周LME庫存上漲2.4%,上期所庫存減少1.3%。本周鋅價下跌,從升貼水下降,可以看出持貨商出貨意愿增強。6月份主要從國內加工費依舊維持在3,300元附近。價格下跌的原因,一是中美貿易戰日益加劇,導致市場恐慌;二是根據世界金屬統計局數據,前四個月鋅供應過剩14.3萬噸,對鋅價有一定打擊。綜合來看,隨著中美貿易戰的緩解,央行后市降準預期的增加,市場回暖,鋅價有望保持平穩。

2.4. 錫:倫跌滬漲,基本面改善預期進一步強化

本周倫錫下跌1.11%(20,515美元/噸),滬錫上漲0.11%(147,500元/噸)。國際方面,一美元持續走強,倫錫在內的基本金屬承壓。二是受中美貿易戰雙方互加進口關稅影響,基本金屬價格受到沖擊。三是印尼貿易部數據顯示,印尼5月精煉錫出口量為12493.35噸,較去年同期出口的6989.43噸大增79%,遠高于4月出口的4097.56噸。

我們認為,錫的投資機會主要來自供給的系統性收縮。一是緬甸錫精礦供給由露天轉入洞采,開采成本不斷上行,原礦品位出現系統性下降,導致全球錫供給進一步收緊;二是海外錫礦企業儲量不斷下行,三是國內環保政策持續加緊,環保“回頭看”進入下沉階段,國內錫礦供給端將受到壓制。錫的基本面有望轉好,建議重點關注權益資產中的龍頭企業。

2.5. 鎳:價格上漲,需求持續改善

本周倫鎳上漲0.46%(15,240美元/噸),滬鎳上漲0.22%(116,030元/噸)。本周LME鎳庫存減少1,908噸,同比下降0.69%,連續7庫存下降。五六月份以來印尼鎳礦并未大量釋放。據調研數據,印尼5月鎳礦出貨量約為160萬濕噸,與4月出貨量幾乎相當。印尼鎳礦出貨量未如期增加,有以下幾點因素:一是5、6月份印尼正值齋月;二是天氣因素延緩裝船速度;三是印尼基礎設施落后,拖累裝船進度。印尼實際出貨量遠低于其理論出貨能力,且在三季度若有礦企出口配額被取消,印尼出貨量將大打折扣。展望鎳價,一是環保“回頭看”的繼續深化,影響供應端的部分產能釋放;二是隨著811等高鎳三元材料的預期提升,電池用鎳需求將邊際提升;三是受不銹鋼消費旺季即將到來的影響,鎳價有望得到支撐。

2.6. 一周行業動態

美商務部決定對進口中國普通鋁合金薄板征收167.16%的初步反傾銷關稅

上海有色網:美國鋁業協會稱已確定中國普通合金鋁板產品在美國市場以低于公允價值的價格出售,美政府決定對進口中國普通鋁合金薄板征收167.16%的初步反傾銷關稅。鋁協會主席海蒂布羅克在一份聲明中表示,“美國商務部今天采取的行動是我們為支持基于規則的全球貿易體系所需要的強有力的,有針對性的貿易執法”。

5-6月印尼鎳礦出貨量堪憂

鋁道網:五六月份以來印尼鎳礦并未大量釋放。據調研數據,印尼5月鎳礦出貨量約為160萬濕噸,與4月出貨量幾乎相當。印尼鎳礦出貨量未如期增加,有以下幾點因素:(1)5、6月份印尼正值齋月;(2)天氣因素延緩裝船速度;(3)印尼基礎設施落后 拖累裝船進度。印尼實際出貨量遠低于其理論出貨能力,且在三季度若有礦企出口配額被取消,印尼出貨量將大打折扣。

北方下游不銹鋼廠開始為七月生產采購鎳鐵 鎳鐵需求持續走高

亞洲金屬網:內蒙古一冶煉廠透露北方下游不銹鋼廠開始為七月的生產采購鎳鐵,目前鎳鐵需求持續走高。該冶煉廠鎳鐵年產能為12萬噸,5月生產6000噸左右,目前持有約2000噸庫存。

日本鋁買家將重啟對俄鋁的采購

上海有色網:日本貿易部金屬行業部門的官員表示,更多的日本買家現在正在通過銀行試行支付與俄羅斯供應商恢復交易業務,并且完成了一些測試轉讓。日本鋁行業協會的數據顯示,該國2017年共進口鋁近200萬公噸,而單是俄羅斯就供應了該國約15%的進口量。

鋁業新增產能監管趨嚴 山西鋁循環加工項目遭督察

上海有色網:據媒體報道稱,日前,國家工業和信息化部會同發展改革委、自然資源部、生態環境部四部委和中國有色金屬工業協會成立聯合督察組,今年6月對 “山西省‘煤-電-鋁-材’一體化產業試點項目開工”一事進行了現場督查核實,而該項目被指有違法違規建設電解鋁新增產能的嫌疑。

俄鋁開始從幾內亞Dian-Dian項目發運鋁土礦

上海有色網:受到美國財政部制裁打擊的俄羅斯鋁生產商--俄羅斯鋁業聯合公司(Rusal)周二表示,公司已開始從其旗下位于幾內亞的Dian-Dian鋁土礦項目向其位于其他國家的氧化鋁精煉廠發運鋁土礦。 俄鋁表示,幾內亞Dian-Dian鋁土礦床開發的第一階段已經完成,并開始出口鋁土礦。 一位熟悉情況的消息人士表示,所有對該項目的投資已經到位。 Dian Dian項目的鋁土礦年產能為300萬噸,2017年俄鋁在幾內亞生產鋁土礦310萬噸。俄鋁在2014年啟動Dian Dian項目,成本預計為2.20億美元左右。

長江源青海沱沱河地區新發現總價值超2000億鉛鋅礦床

上海有色網:從青海省地礦局了解到,長江源沱沱河地區新增鉛鋅銀金屬資源儲量超過千萬噸,按大型礦床國家標準,相當于新發現20個大型鉛鋅礦。專家采用潛在價值法進行概略性評價,沱沱河地區內鉛鋅銀總價值超2000億元。

國家統計局:中國5月份精煉銅同比增長15.5%至76.7萬噸。

上海有色網:中國5月份精煉銅同比增長15.5%至76.7萬噸。中國5月鋁產量同比增加6.4%,報601萬噸。

英國礦業公司將在摩洛哥開采銅、鋅礦

上海有色網:摩洛哥已向英國礦業勘探公Altus Strategies授予許可證,以勘探該國不同地點的鋅、銅和其他基本金屬,勘探總面積將達到87.55平方公里。 該公司最近宣布,摩洛哥政府在位于離馬拉喀什30公里的名為Takzim Est、Arfa和 Ammas等地頒布了六項勘探許可證,用于開采鋅、銅、錫、鎢等金屬。Altus獲得了Takzim Est地區的三張勘探許可證,勘探面積為面積為39.80平方公里、以及Ammas地區的勘探許可證,勘探面積為31.75平方公里。

智利礦企Escondida正與工會談判制定新的勞動合同

上海有色網:智利礦企Escondida周一稱,正與全球最大的銅礦工會談判協商制定一份新的勞動合同。 本周,該公司對工會的要求做出正式的回應,為復雜的談判邁出新的一步。 工會的要求之一是加薪5.0%并發放相當于2017年派息金額4%的分紅。 目前的合同將在7月31日到期。

2018年第十四批限制類廢銅進口批文公布

我的有色:2018年國內第十四批限制類廢銅進口批文量2935噸,本次公布的批文中,配額最多的為佛山市南海澳科金屬有限公司為821噸,與第七批合計2671噸。本次新增的企業位于臺州和天津地區,分別為臺州鑫鼎盛金屬資源有限公司,配額數量為800噸;天津奧賽盛業金屬制品有限公司,配額642噸。剩余一家為佛山市南海區美瑞金屬塑料有限公司,獲配額672噸。本次批文中天津地區新增企業首現。截止目前,2018年所公布的限制類廢銅進口批文數量為48.8萬噸,較2017年全年的300.58萬噸,同比減少83.76%。

2018年鎳供需缺口恐將超過8.8萬噸

鋁道網:住友金屬(Sumitomo Metal Mining)公司負責鎳銷售的總經理表示2018年鎳供需缺口恐將超過8.8萬噸,高于此前3月份預計的8.3萬噸缺口。2017年,全球鎳供需缺口就已經達到了7.2萬噸。而全球鎳的消費量則也將比2017年增長7.3%,達到230萬噸。

Vedanta公司旗下的南印度銅冶煉廠發生輕微硫酸泄漏

上海有色網:瓦達塔公司(Vedanta)位于印度南部的一家銅冶煉廠硫酸儲存設備出現了輕微泄漏。一個月前,因抗議活動造成13人死亡,當地政府曾下令關閉這家銅冶煉廠。

5月全球原鋁產量升至544.1萬噸

上海有色網:國際鋁業協會(IAI)數據顯示,5月全球原鋁產量升至544.1萬噸,4月產量經修正為530.3萬噸。5月中國原鋁產量預估從前月的300.7萬噸增至309萬噸。5月全球(不包括中國)原鋁產量為220.1萬噸,原鋁日均產量為7.1萬噸。

WBMS:1-4月全球銅市供應缺口為21.3萬噸

上海有色網:世界金屬統計局(WBMS)數據顯示,2018年1-4月全球銅市供應缺口為21.3萬噸,原鋁市場供應缺口9.1萬噸,鉛市場供應短缺11.6萬噸,鋅市供應過剩14.3萬噸,鎳市供應短缺4.3萬噸,錫市供應短缺4,300噸。

印尼5月精煉錫出口量大增至12493.35噸

上海有色網:印尼貿易部數據顯示印尼5月精煉錫出口量為12493.35噸,較去年同期出口的6989.43噸大增79%,亦遠高于4月出口的4097.56噸。

2018年10月印尼青山鎳鐵產能將達200萬噸

上海有色網:近日公司印尼青山三期100萬噸不銹鋼煉鋼項目投產,到2018年10月左右,青山印尼園區整條產業鏈所有項目將全部建成投產,屆時鎳鐵產能會達到200萬噸,不銹鋼300萬噸,鉻鐵60萬噸,發電裝機容量196萬千瓦。

銅精礦現貨TC報81-87美元/噸,均價較本周漲2美元/噸,已連續第五周上漲

上海有色網:根據該網數據,截至本周五,本周銅精礦現貨TC報81-87美元/噸,均價較本周漲2美元/噸,已連續第五周上漲。

5月份十種有色金屬產量455萬噸 同比增長4.3%

上海有色網:5月規模以上工業增加值同比實際增長6.8%,比上年同月加快0.3個百分點,比4月份回落0.2個百分點。從環比看,5月份,規模以上工業增加值比上月增長0.58%;分產品看,5月份,十種有色金屬產量455萬噸,同比增長4.3%。1~5月份,規模以上工業增加值同比增長6.9%,與1~4月份持平。

?

3. 新能源金屬:鈷和鋰下游庫存水平已經較低,鈷鋰配置吸引力上升

5月新能源車產銷量持續強勁,鈷和鋰下游庫存水平已經較低。我們認為新能源車需求將持續向好,一是產銷持續超預期,5月新能源車乘用車銷售達9.2萬臺,環比增長34.3%,同比增長159.1%;二是作為國家戰略,政策層對新能源車產業的政策扶持力度逐步增強;三是越來越多的海外汽車大廠加入到電動化的大趨勢,電動車爆款車型的不斷涌現會進一步帶動電動車產銷量的增長,提升需求預期;四是越來越多的新能源車產業鏈的大廠謀求鎖定鈷原料未來供應,與上游供應商鎖定長單的趨勢愈發明顯。目前來看,短期內在大幅下跌之后,鈷和鋰的下游庫存已經落在一個比較低的水平。尤其對于鈷,目前是半個月到一個月左右的庫存緩沖點,實際上這個緩沖點是非常薄的,一旦出現比較明顯的需求邊際向好的情況,再考慮到長期供應的擔憂,鈷價有望繼續上漲。

3.1. 鈷:鈷價下降,鈷下游庫存水平已經較低,基本面依舊向好

鈷價下降,下游需求持續向好。6月22日MB低等級鈷報價40.35-41.25美元/磅,周跌幅為0.3%-0.08%,跌幅明顯收窄。AM硫酸鈷、四鈷報價與本周持平。我們認為,短期主要是補庫放緩,因為前期主升浪中下游補庫已經到了接近三個月的平均水平,去庫回籠資金和觀望價格是目前鈷下游的總體態度,所以硫酸鈷的價格出現了小幅調整。目前來看,短期內在大幅下跌之后,鈷和鋰的下游庫存已經落在一個比較低的水平。尤其對于鈷,目前是半個月到一個月左右的庫存緩沖點,實際上這個緩沖點是非常薄的,一旦出現比較明顯的需求邊際向好的情況,再考慮到長期供應的擔憂,鈷價有望繼續上行。我們仍然認為當下鈷板塊的的配置吸引力顯著上升。一是5月新能源車乘用車銷售達9.2萬臺,環比增長34.3%,同比增長159.1%,新能源車產銷量持續強勁,有望帶動新一波鈷產業鏈的強勁補庫,鈷價在短暫調整后有望創出新高,鈷板塊迎來重估。二是前期鈷板塊的下跌,龍頭標的PE已被壓制到15x-20x。三是是緩沖期接近結束,新能源汽車銷量結構出現顯著優化,在補貼新政的引導下高能量密度等爆款車型將迭出,真實內生需求的持續上升有望帶動新一輪補庫周期的開啟。四是剛果金新礦業法落地后,剛果淘鈷門檻快速提高,先行企業的經營護城河進一步加寬。五是高鎳低鈷的技術替代進程雖在加速,但畢竟仍需要較長時間的技術驗證和產業推廣,難以逆轉鈷供需逐步抽緊的大勢。站在目前時點展望全年,新能源車產銷量持續強勁,緩沖期過后高端爆款車型有望持續涌現,我們預計將帶動新的一波鈷產業鏈的強勁補庫,鈷價在短暫調整過后有望進一步創出新高,鈷仍是當前有色品種中邏輯最硬的領域,鈷板塊重估的力量正在積蓄醞釀。

3.2. 鋰:碳酸鋰價格下跌,市場交投相對清淡

本周工業級碳酸鋰下跌2000元/噸(104500元/噸),電池級氫氧化鋰下跌3000元/噸(142500元/噸)。市場交投相對清淡。考慮到18年有效新增產量仍有限,鋰供需有望維系緊平衡,未來鋰供給將逐步轉入過剩。

3.3. 磁材:價格微升,觀望情緒濃厚

本周釹鐵硼50H價格報259元/公斤,價格上漲2元/公斤。當前,在剛需大幅起來之前,市場觀望情緒依然濃厚,磁材市場靜待需求和政策打破僵局。

3.4. 一周行業動態

淡水河谷達成7億美元交易 未來將出售鈷產品

上海有色網: 據知情人士稱淡水河谷公司已達成協議,未來將在加拿大的Voisey 's Bay礦山生產并出售鈷以迎合電動汽車市場的持續增長。淡水河谷此前一直在尋求融資將該礦由露天開采模式轉為地下開采,并延長該礦的壽命。

美國或對中國電池和組件征收25%的額外關稅

上海有色網:本周五,美國在已經批準了的301案下818條產品線清單中,又加入了另284條產品線。新增加的產品包含了在8541.40.60下的太陽能電池和組件進口。這意味著這些電池和組件將成為需要被審查的產品之一,一旦批準將被加征25%的關稅。

5月中國純電動客車市場累計生產各類車型達到1.43萬輛 環比4月增長117%

上海有色網:5月份中國純電動客車市場累計生產各類車型達到1.43萬輛,環比4月增長117%,比去年同期爆發式增長782%。1-5月中國純電動客車市場累計生產達到2.72萬輛,同比增長899%。5月份的市場也憑借破萬的表現,創造了月度產量新紀錄。

智利1-5月鋰產品出口同比上漲32%

上海有色網:從駐智利經商參處獲悉,智利在本年1-5月碳酸鋰累計出口額較去年同期上漲32%。僅在五月,該產品就出口了6900萬美元,同比上漲13%。 業內一致認為,2019年碳酸鋰出口漲幅有望達到20%。此外,鋰礦價格也不斷攀升,五月收官29,604美元/噸,環比增長2.5%。

四氧化三鈷南北方供應商停產減產合計影響600噸供應量

上海有色網:根據調研數據北方地區供應商由于需求疲弱順勢停產檢修10天,南方地區某供應商也乘著當前環保檢查的勁風減產,預計合計影響市場600噸供應量。

4. 貴金屬板塊:短期震蕩加劇,慢牛繼續

美元上漲,貴金屬價格下行。本周Comex黃金下跌2.29%(1,270美元/盎司),Comex白銀下跌-2.40%(16.295美元/盎司),SHEF黃金下跌1.19%(269.85元/克),SHEF白銀下跌2.86%(3,707元/千克)。本周,美元繼續走強,貴金屬承壓,價格回落。

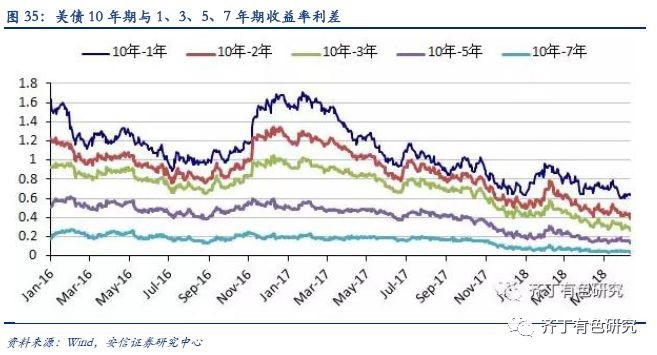

值得關注的是,美債收益率曲線的進一步走平暗示加息空間和進度受到壓制。雖然聯儲會議后美債收益率總體上行,但整體幅度有限,而且10年期美債收益率與1、3、5、7年期收益率的利差出現進一步收窄,美債收益率曲線進一步走平,這暗示美國經濟復蘇的中長期的預期并非特別強勁,進一步加息的空間和進度受到壓制。

我們看好黃金中長期牛市行情,一是再通脹進程中實際利率可能受系統性壓制,黃金下行風險有限;二是中長期看,美國大打貿易戰及軍事戰有深遠的政治經濟背景,即不可避免的修昔底德陷阱和美元霸權主義之間的中長期矛盾,后續我們有望看到貿易戰、匯率戰等各類沖突事件的持續性發生,美元貨幣體系備受考驗,黃金作為對人類信用體系的對沖,在這一進程中有望大放異彩。中短期內,由于金銀比價達到歷史高位水平,金銀比價修復預期提升可能使得白銀的漲價彈性更大,建議重點關注白銀類權益資產。

4.1. 一周行業動態

歐盟委員會批準周五起將對28億歐元從美國進口商品征稅

上海有色網:歐盟委員會給予報復性關稅最終批復,啟動針對美國金屬關稅的初步報復措施,從周五起將對28億歐元從美國進口商品征稅。

中日英加19國同時減持美債 俄羅斯最夸張減持近50%

財聯社:根據美國財政部6月15日披露的最新數據,持有美國國債的外國當局在今年4月間紛紛減持,在前十大“債主”中,只有巴西和開曼群島沒有減持美國國債。第一和第二大“債主”中國和日本在4月間分別減持58億和123億美元,英國、印度、加拿大、韓國、墨西哥、瑞士、愛爾蘭等國也加入減持行列。俄羅斯持有美國國債的規模從今年3月的961億美元下降到4月的487億美元,一個月內減持超過49.5%。

歐盟對華征收光伏進口關稅可能延遲至2019年

上海有色網:據路透社報道,歐盟委員會正在考慮進行新的到期審查,旨在限制中國光伏產品進口到歐盟的貿易措施可能會持續到2019年。 歐盟委員會于2013年12月對中國光伏產品征收反傾銷稅和反補貼稅。這些措施本應于2015年12月結束,但監管機構當時啟動了到期審查。2017年3月歐盟達成了一項決定,在18個月內逐步淘汰這些貿易措施,到2018年9月徹底結束。

德國6月制造業PMI創十八個月新低 但綜合和服務業雙雙好于預期

華爾街見聞:德國6月制造業PMI初值55.9,降至18個月最低,制造業PMI較去年12月的歷史高位進一步下跌,這是一年半以來的最低水平,出口訂單增速從年初開始就持續下降,一直到6月份還在持續下滑。服務業企業對接下來12個月的前景表示樂觀,但制造業企業預計增速將持續降溫,且樂觀情緒為三年來最低。

?

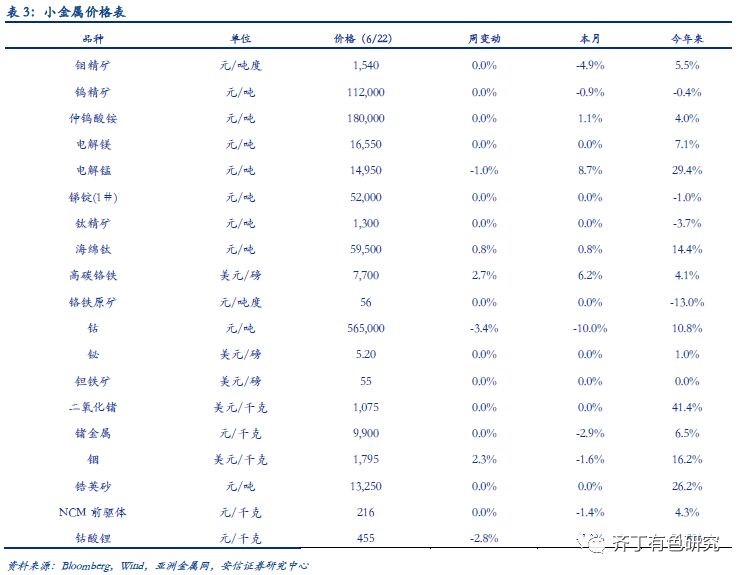

5. 稀土及小金屬板塊:市場相對弱勢

5.1. 稀土:價格平穩

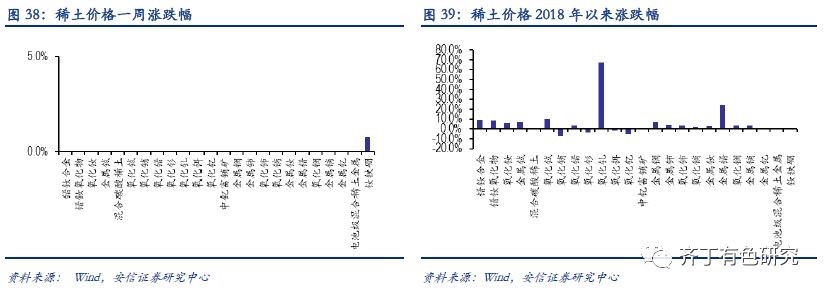

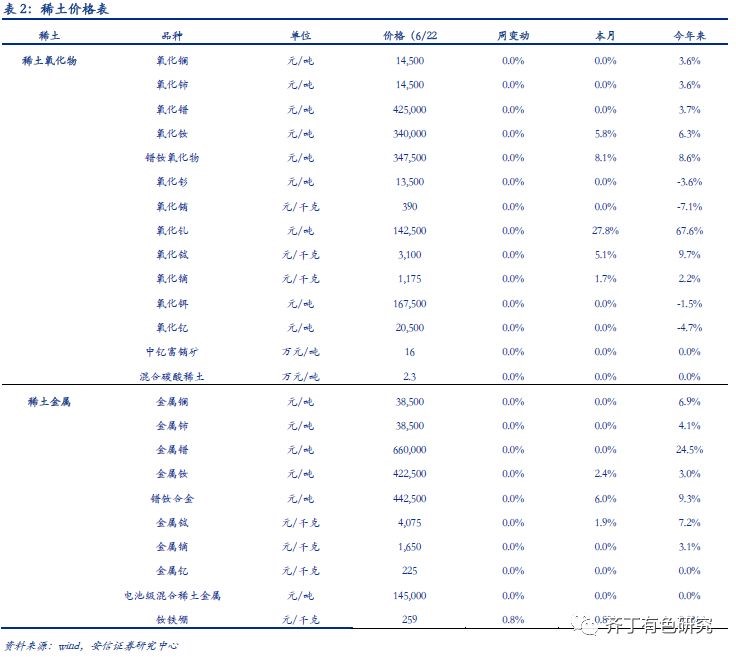

價格信息:釹鐵硼+0.8%(259元/千克),其他品種價格維持不變。

本月初開始,受環保回頭看的影響,主產地贛州和包頭的部分生產企業出現停產。短期看,環保督查“回頭看”對稀土行業帶來顯著的供應收縮以及成本推升,看好稀土價格反彈。長期看,困擾稀土行業最核心癥結是黑稀土擾亂市場秩序,稀土“打黑”機制的進一步完善有望對稀土行業帶來系統性改善。目前受環保“回頭看”發酵影響,稀土產品價格已出現普漲局面。我們看好環保的持續趨嚴,同時再疊加下游旺季到來,稀土價格有望迎來階段性反彈。期待稀土清理整頓文件的出臺以及新一輪打黑有望落地,稀土價格中長期的“黑稀土”癥結有望得到系統性解決。

5.2. 小金屬:價格漲跌互現

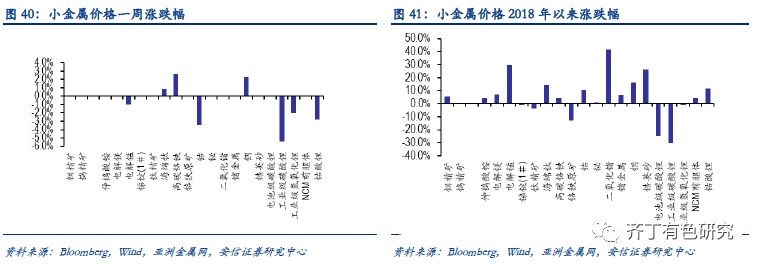

價格信息:銦+2.3%(1,795美元/千克),海綿鈦+0.8%(59,500元/噸),電解錳-1.0%(14,950元/噸),其他品種漲跌互現。

銦市場:本周銦價開始回暖,主要是庫存和產量有限,導致持貨惜售。如果后市海外采選繼續維持的話,價格還有進一步上漲空間。

鈦市場:主要供應商普遍堅挺報價,價格有所上升,主要一是各廠商的庫存存量偏低;二是上游原材料端供應緊張,海綿鈦預期產量下降。

錳市場:本周電解錳價格下跌,主要是中央環保督查組曝光廣西不銹鋼企業環保問題,導致該廠減產預期加強。再加上大型錳廠的產能將逐步恢復,錳價看空預期也在增加。

5.3. 一周行業動態

25人因非法開采破壞稀土礦被捕

百川資訊:因非法采礦數萬噸,造成礦產資源破壞,英德市檢察機關成立打擊非法開采稀土礦犯罪專項工作督導組,通過提前介入,有效引導偵查,最終批準逮捕25人、起訴23人。其中被告人謝某等15人因涉嫌非法采礦罪等被檢察機關提起公訴;蘇某、張某等人被法院判處有期徒刑。

中央環保督察“回頭看”進入下沉階段

亞洲金屬網:經黨中央、國務院批準,第一批中央環境保護督察“回頭看”6個督察組完成第一階段省級層面督察任務。共計與126名領導干部進行個別談話,其中省級領導50人,部門和地市主要負責同志76人;累計走訪問詢省級有關部門和單位100個;調閱資料3.5萬余份。共收到群眾舉報12817件,受理有效舉報10608件,經梳理合并重復舉報,累計向被督察地區交辦轉辦9995件;各被督地區已完成查處3206件,其中立案處罰641家,罰款5807萬元;立案偵查75件,拘留58人;約談365人,問責630人。

責聲明:所載內容來源互聯網,微信公眾號等公開渠道,我們對文中觀點保持中立,僅供參考,交流之目的。轉載的稿件版權歸原作者和機構所有,如有侵權,請聯系我們刪除。

|