1、上市公司并購基金的概念

上市公司的成長擴張方式分為內生式與外延式,外延式擴張主要依靠并購重組來實現。

縱觀國內外大型企業,均使用并購作為擴張方式。(為落實國務院2014年5月發布的《關于進一步優化企業兼并重組市場環境的意見》,7月證監會起草《上市公司重大資產重組管理辦法(征求意見稿)》,對不構成借殼上市的上市公司重大購買、出售、置換資產行為取消審批。該辦法正式施行后,將有助于并購重組效率的提高。)

目前我國上市公司的并購重組操作主要為買殼上市、整體上市、產業并購三大類。其中買殼上市和整體上市只適用于個別公司,對于大量上市公司而言,產業并購是主要的操作方式。

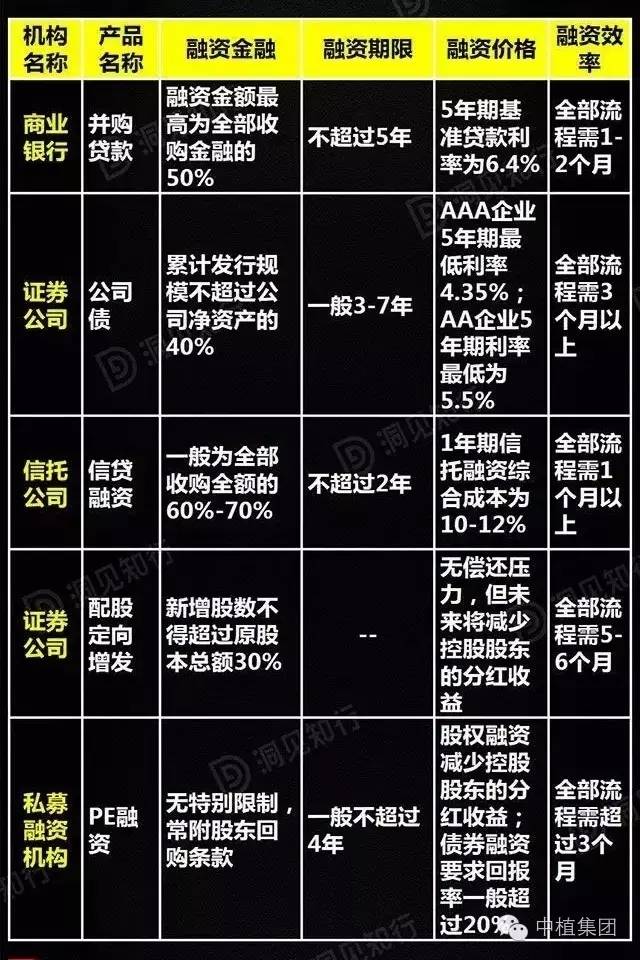

產業并購可以通過以下多種方式進行融資:

具體細節如下圖:

其中并購基金(私募基金的一種)由于能夠和上市公司形成有效的配合和互補,已經成為目前資本市場的熱點。

(《國務院關于進一步優化企業兼并重組市場環境的意見》進一步為上市公司并購重組拓寬了融資渠道。《意見》提出將推動商業銀行對兼并重組企業實行綜合授信,引導商業銀行在風險可控的前提下積極穩妥開展并購貸款業務。《意見》同時指出,要發揮資本市場作用,符合條件的企業可以通過發行股票、企業債券、非金融企業債務融資工具、可轉換債券等方式融資;允許符合條件的企業發行優先股、定向發行可轉換債券作為兼并重組支付方式;并研究推進定向權證等作為支付方式。)

2、上市公司并購基金的邏輯

(1)產業+資本雙重能力

專業基金管理公司與上市公司合作,發起設立并購基金。

專業基金管理公司作為合作的一方,應不但擁有募資優勢、豐富的基金管理經驗、專業的投資知識和風險控制能力,還要擁有對并購基金所投資行業深入的了解和充足的項目儲備。上市公司作為合作的另一方,通常是該行業的產業龍頭或具有進入新的投資領域的某些優勢,同時,上市公司擁有一定的品牌和社會公信力,比較成熟的管理和運營團隊,以及較強的融資能力。二者結合形成優勢互補。

專業基金管理公司與上市公司共同發起設立并購基金的兩種方式:

·上市公司與專業基金管理公司聯合成立專門的基金管理公司,共同對該并購基金進行管理;同時,上市公司作為LP投資于該并購基金。

·上市公司不參與基金管理公司的設立,由專業基金管理公司設立一個專門的基金管理公司對該并購基金進行管理。上市公司僅作為LP投資于該并購基金。但是,因為該并購基金成立的目的是為上市公司的戰略服務,在上市公司承諾收購所投項目的情況下,上市公司通常具有投資決策權,甚至一票否決權。

(2)充分發揮杠桿作用

基金通過相應的結構設計可以使得上市公司在產業整合的過程中實現“以小搏大”。

在并購基金中,上市公司的出資金額一般僅占基金總募集金額的10-30%,當基金規模較大時,比例還可更低。

采取并購基金的方式可以使得上市公司用少量資金收購、控制更多公司。同時,通過結構性安排,上市公司可以獲得更大收益。

(3)并購推動市值增長

上市公司通過不斷收購經基金培育并產生穩定收益的項目,推動市值持續增長。

基金投資的項目經過一定時間的培育并產生穩定的收益后,可由上市公司進行收購。而上市公司通過收購這些項目不但可以大幅提升企業利潤,還同時增加了資本市場的預期,進而推動市值持續增長。

除此之外,如果基金業績良好,上市公司還可以通過其在基金中的投資和基金的杠桿效應獲得較高的投資收益。在上市公司參與基金管理公司的情況下,上市公司還可以從基金管理公司獲得相應的業績提成分配。

3、上市公司并購基金的組織形式

(1)兩層架構

兩層架構是指基金包括基金管理公司和基金兩層架構。

·基金管理公司負責基金的日常管理和運作,憑借專門的知識與經驗,運用所管理基金的資產,根據法律、法規及基金的章程、合伙人協議或契約的規定,按照科學的投資方法進行投資決策,謀求所管理的基金資產不斷增值,并使基金持有人獲取盡可能多收益的機構。

·私募股權基金是以非公開的方式向特定投資人募集私募股權資本,向具有高增長潛力的未上市企業進行股權或準股權投資,并參與到被投資企業的經營管理活動中,待所投資企業發育成熟后通過股權轉讓實現資本增值的投資機構。

基金管理公司為基金的管理人,負責基金的募集、項目投資、投后管理、項目退出等基金的日常管理和運作。

基金向基金管理公司定期支付管理費用(通常為基金總認繳出資額的2%/年)和業績提成(通常為20%,還可根據具體情況進行更復雜的結構設計)

(2)組織形式

基金普遍采用有限合伙制的組織形式。自《合伙企業法》2006年修訂以后,由于合伙企業具有操作靈活和稅收優惠的優勢,成為基金普遍采用的組織形式。其中,基金管理公司作為普通合伙人(GP),負責企業的日常管理和運作,承擔無限連帶責任。投資人作為有限合伙人(LP),享受合伙收益,對企業債務以出資額為限承擔有限責任。

實踐中,基金管理公司主要組織形式有兩種:公司制和有限合伙制。有限合伙制通常比公司制享有更高的稅收優惠,成為大多數基金管理公司普遍采用的組織形式。但是,由于有限合伙制中普通合伙人為無限責任,而公司制的所有股東均為有限責任,出于風險考慮,央企參與設立的基金管理公司大多采用公司制的形式。

(3)治理結構

合伙人會議是基金的最高權力機構,基金管理公司是權利執行機構。

合伙人會議決定修改合伙協議及合伙協議規定的應由其決定的其他重大事宜。基金管理公司成立投資決策委員會,由投資委員會按照既定的程序和規則進行投資決策。

4、上市公司并購基金的運作模式

并購基金的運作流程主要分為四個階段:

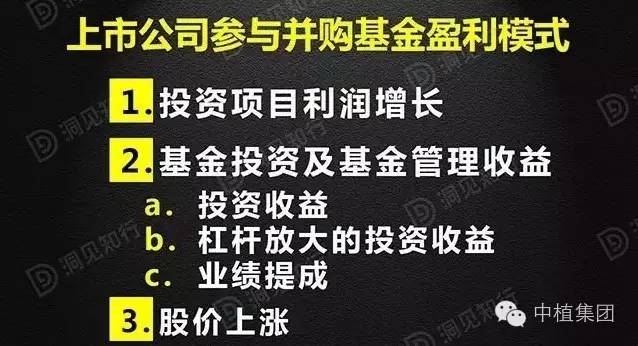

5、上市公司參與并購基金盈利模式

(1)投資項目利潤增長帶來的盈利

為項目公司注入資金和管理,幫助企業提升業績。

(2)基金投資及基金管理帶來的盈利

上市公司從基金投資及基金管理公司獲得的收益有以下三種:

a.上市公司通過做為基金的劣后級投資人獲得投資收益。

b.上市公司作為基金投資人獲得經過杠桿放大的投資收益。通過基金結構設計將投資人分為優先與劣后等級,優先級投資人僅獲取固定收益,超過固定比例外的收益將由劣后級投資人按投資比例分配。基金經營良好的情況下,額外收益將遠大于固定收益,即優先級投資人的投資所帶來的收益,除約定的固定比例外,均由劣后級LP及GP分享,以作風險回報。

c.作為基金管理公司股東獲得業績提成。基金管理公司作為基金的GP將獲得業績分成,如上市公司參與基金管理公司設立,將作為股東按比例獲得收益分配。

(3)上市公司股價上漲帶來的盈利

由于市值=凈利潤(E)×市盈率(PE):

E:上市公司收購已具有穩定盈利的項目,提高自身盈利。

PE:上市公司可依據需要選擇時機將有發展潛力的項目以收購方式裝入上市公司平臺,提高資本市場預期,推動市值增長,借以保持高市盈率。

推高上市公司市盈率的同時,由于項目標的市盈率較低,可利用市盈率差,通過定增方式以少量股權買入項目,大幅降低收購成本。

文章來源:于凡,由洞見團隊編輯制作

免責聲明:所載內容來源互聯網,微信公眾號等公開渠道,我們對文中觀點保持中立,僅供參考,交流之目的。轉載的稿件版權歸原作者和機構所有,如有侵權,請聯系我們刪除。

|